资产 5000 万在北京仍然不幸福

资产 5000 万在北京仍然不幸福

北京中产对阶层跌垛的深深恐惧

前两天来了北京,见了几个北大的师兄师姐。

今天想分享的这个北大师兄,刚刚被大厂辞退,但是他辞退的方式很体面,因为他已经是 CEO 和 CTO 的 -1 了,是公司元老人物。

辞退他的原因其实大家都心知肚明,就是因为他太贵了也没有什么存在的必要了。

一、互联网程序员其实没有什么空间了。

在 APP 没有开发需求的时候,你那么贵、你那么老,你持有公司那么多的股权和期权,那你就应该被公司干死。

其实无论是师兄还是他们老板都有逼数,所以说大家算是一个和平分手。

公司给了比较多的钱,于是师兄一次性套现了自己的股权,有小几千万。

但是拿到小几千万之后就被离职,当时嫂子还是怀孕的状态。

所以我就陪他们去见了一下财富顾问,我原以为这 5000 万其实怎么都够花了,但完全不是这样。

二、北京中产对阶层跌垛的深深恐惧

见完顾问,我就看到了北京所谓的中产阶级对阶层跌垛的深深恐惧。

他们很担心的点就是:

我如果未来想生三个孩子,而且未来不太可能有一年 200 万税后现金流的时候,我应该怎么办?

他们非常非常害怕,这个害怕甚至胜过了他们一次性套现了,这个套现是实打实的 5000 万。

我看过他的银行余额,已经很爽了,5000 万一年吃利息就 150 万,这有什么不好的?

但是财富顾问就非常理解,他们说其实和大部分的拆迁户的心态是一样的,都是面临一个问题。

叫做守财极难,所以如何守财是这类穷人乍富的核心问题。

三、珠玉在前,同辈比较杀死最后的自尊心。

还有一个点,就是所谓的同财压力。

当你看到原先年薪 200 万的那些同学,有些人他还在继续赚着 200 万的流水的时候,你会难过、懊恼,觉得无限的凭什么和不公平。

现金流决定财富和生活体验,资产规模只能决定你自己本身能操盘多大资产,而且你还不是专业的。

所以说当你失去这个现金流,而自己又觉得作为一个 35 岁的程序员,其实已经没有能力再回到那个现金流巅峰的时候,这种恐惧感会压的人喘不过气来。

再加上北京这么多这么贵的学区房,这么贵的教育资源,以及又没有北京户口的情况下,压力就无限叠加了。

在那个场景下,我真的理解了为什么资产 5000 万的人在北京仍然不幸福。

那他们能不能回去呢?他们已经不能回去了。

他们在北京已经生活了十几年了。

他们自己的生活方式、自己的社会资源,以及他们自己的工种都只能在北京,所以说这是一个回不去的中产阶级。

过去,他享受了互联网最大的一大波红利,他还没有习惯没有红利,这个时候他该怎么办?

我也不知道怎么办,只能交给时间吗?

@天涯历知幸:这两天在看北京通州马驹桥,全北京最大的日结工市场。前几年,想干日结,只要到这儿,特别好找。三步一个中介,五步一个老板,拿着大喇叭在那喊条件。工友可以挑挑选选,找合适自己的好活儿。这两年,想干日结的人越来越多,但是活却越来越少,通常是一天下来,大部分找不到活。

而且,几年前,很少能在日结市场上看到女性,有的话也就那么零星点缀。但是,现在大批中年女性涌入日结市场。关于日结的工资,去年是这样的。

食品包装厂,男女不限,要求 18~55 岁,工作时间从早 7 点到晚 7 点,管一顿饭,上下班有班车,170 元 / 天。

工厂库房,男女不限,要求 18~48 岁,包吃包住, 250~270 / 天 (我觉得这个可能是要干重体力活的)。

工厂操作工,只限男性,20~45 周岁,早 8:30 到晚 8 点,不包吃住。200 / 天。

看着对年龄限制不是很大对吧?事实上,但凡涉及到体力活的,中介都喜欢找 35 岁以下,45 岁以上的,除非是技术工种,否则找工作难度非常大。所以,这里的很多工友都有年龄焦虑,尤其是过了 50 岁的,他们很多是农民身份,对他们而言是没有退休这一说的,他们的目标是打工打到 65 岁,手里有一定的积蓄,才敢回家。依然不是退休,而是回到家,开始干农活。

下面问题来了,如果暂时找不到工作,吃住咋办呢?只要不是天冷到极点,派出所办事大厅外面的门廊,银行自助设施的大厅,还有各种门洞。如果有一点点钱,就住网吧。如果稍微再宽裕那么一点点,有二三十块一天的小旅馆。

因为此地聚集了大批的日结工友,所以消费也不高。一个带独立卫浴的房间,十几二十平,一个月 1300 块。吃饭,牛肉面 9 块钱一碗,面条可以免费加,盒饭十几块一份,还有各种便宜量又大吃食,保证吃饱。当然,都是以碳水为主,没办法,碳水扛饿,不吃碳水,体力劳动者哪有力气干活?

卖衣服以及卖是各种日用品的店,整整一条街,一眼看过去有些恍惚,像二十年前的县城。当然,价格也与之相匹配。在这里,可以花极少极少的钱,买到春夏秋冬四季的衣服鞋子,买到普通生活所需要的一切日用品。一个工友掰着指头数他参加过的项目,偌大的北京,东南西北,每个方向都有他流过的汗珠子。他怀念前几年的幸福时光,一个活接一个活,只要肯吃苦玩命干,总是能攒下钱的。

这就是通州马驹桥,距离北京宇宙中心天安门 28.8 公里。在这里,可以花 230 万,买到一套 95.56 平房的北京房子。

这也是北京啊。

小卓和她的两个孩子

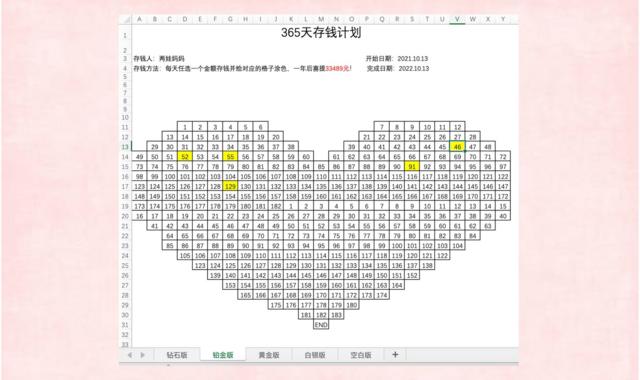

小卓和她的两个孩子 年轻人在小红书和微信上与“存钱搭子”一起打卡存钱。

年轻人在小红书和微信上与“存钱搭子”一起打卡存钱。 小卓的365天存钱计划表格

小卓的365天存钱计划表格