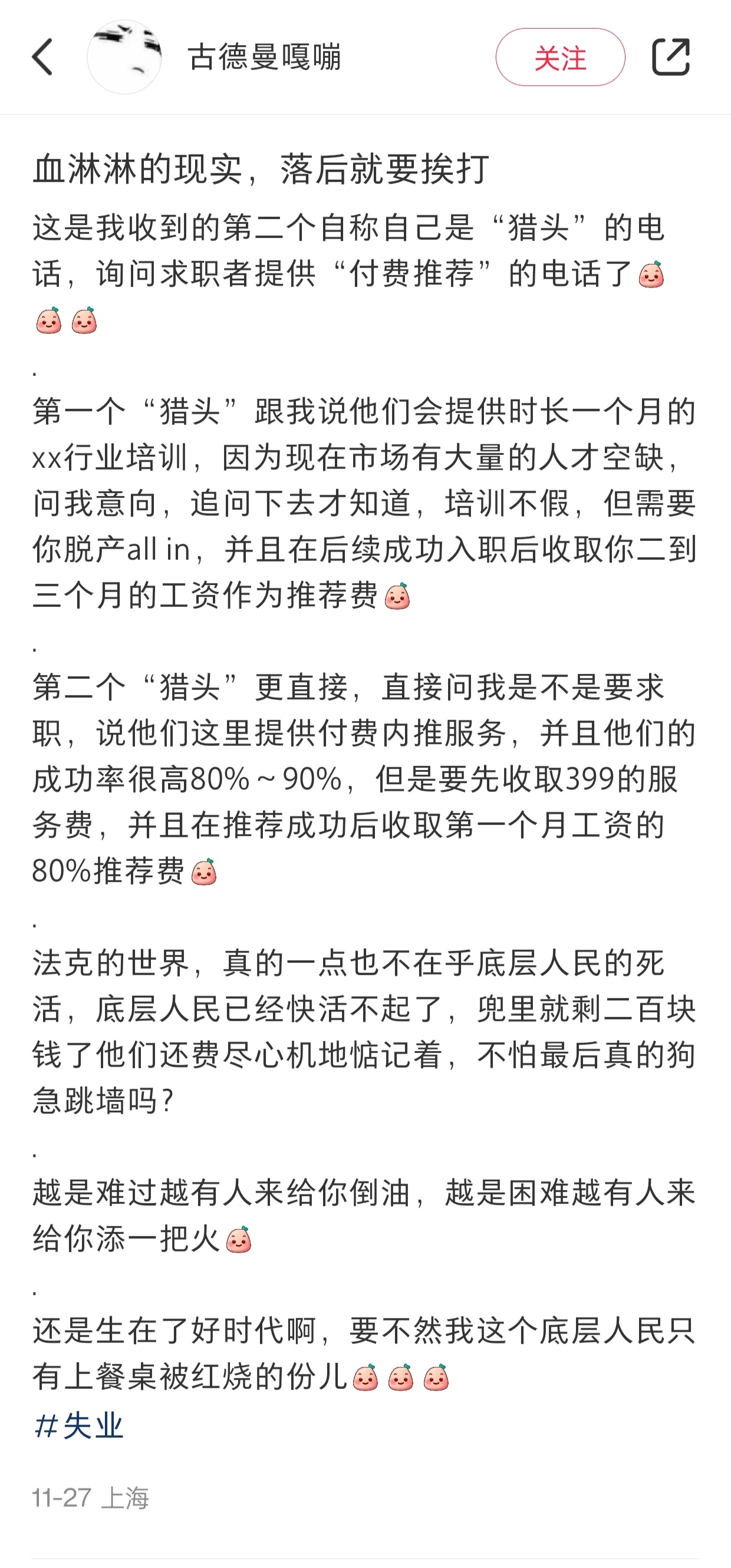

算不得的家庭开支

小卓和她的两个孩子

小卓和她的两个孩子

最近两年,中国社交媒体上许多与存钱相关的话题标签陆续创建出来,比如“存钱”、“存钱大作战”、“存钱打卡”等等。根据数据分析提供商“新榜”的统计,其中“存钱”的标签自2020年10月在社交媒体小红书出现以来,共吸引了25亿浏览量,有将近38万人参与。

“存钱搭子”的话题标签最早于2023年2月出现于中国社交媒体小红书上,截至今年3月初,已经有超过170万次浏览量,关注热度超过87%咨询类话题标签。

年轻人在小红书和微信上与“存钱搭子”一起打卡存钱。

年轻人在小红书和微信上与“存钱搭子”一起打卡存钱。

寻找“搭子”

小卓生活在中国福建省的厦门,目前两个孩子一个9岁,一个3岁,每月消费“随便都要5位数以上”。

她在新能源行业任职,工作尚且稳定,但她说,近几年来看到一些在医院、学校等事业单位工作的亲戚朋友纷纷遭遇失业、降薪,变得焦虑起来。

“市场变化不好讲,还是要居安思危”,她说。

小卓从2月中旬开始在社交媒体小红书和微信上寻找自己的“存钱搭子”,加入了好几个群组一起存钱,自己也集结了一个近百人的“搭子”群组。

每个小组的成员有几十到几百人不等,大多是女性,平均年龄在20至40岁,包括不少年轻妈妈。她们来自不同的家庭、职业背景,通过接龙的方式每日定时打卡,记录自己的收支和存钱情况,强制形成存款习惯。

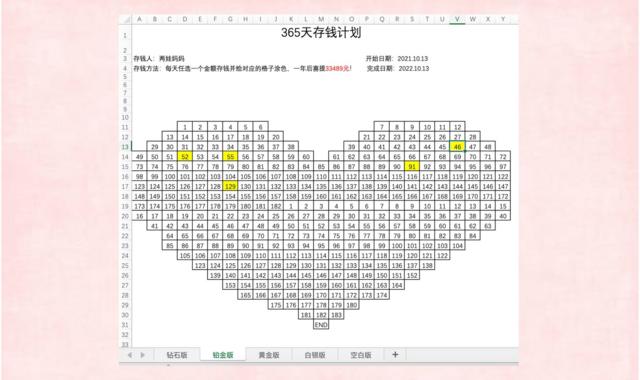

小卓计划通过手机应用程式,分365天、52周、12月三个计划执行。 比如在365计划中,第一天存1元,逐日递增,到第365天就存365元,这样加起来一年下来总额约有6万多。

她还有几个“一对一”的“存钱搭子”。 大家收入相似,定下规则和目标:每周或每月要存多少钱,按时总结收支。 如果达成目标,还会寄送礼物奖励对方。

小卓的365天存钱计划表格

小卓的365天存钱计划表格

“搭子”们还对彼此的消费行为进行监督。如果控制不了某些物品的购买,就发出来让大家帮忙分析,到底该不该买——是必需品,还是冲动消费。一位搭子表示,自己原本要买一个几千元的包,经另一位“搭子”劝说,换成了一个几百元的二手包。

在社交媒体豆瓣上,一个名为“贫民窟丧心病狂攒钱小组”于2020年3月创建,创建人在介绍中称,“‘丧心病狂’不是轻飘飘一句口号,也不是疯狂压制欲望的代名词,而是一种不达目标誓不罢休的决心和自律”。该小组欢迎年收入低于8万的人加入。 截止今年三月初,已有2.8万成员。

许多小组成员表示,把钱存进银行,也是因为实在没有更好的投资渠道。

根据万得资讯,从2020年到2024年年初,中国居民的存款达到了约58万亿元,其中82%是定期存款。 这一存款数字约是2009年到2019年间的总和。

也就是说,中国居民在疫情三年期间的存款,几乎相当于过去十年的规模。

专家认为,庞大的定期存款数字背后,是严峻的经济下行和糟糕的就业形势。“居民对于未来经济的信心非常低,存款本身是在应对家庭面临的风险,一部分是对自己未来收入的不确定性造成的”,新加坡国立大学李光耀公共政策学院助理教授陆曦说。

“居民存款实际是在进行‘预防性储蓄’”,他说。

陆曦解释说, 中国目前的经济状况与日本90年代泡沫经济破裂后的情况相似,“当时日本的家庭主妇进行定期存款是非常普遍的一种理财手段。”

向上一辈取经

在社交媒体上寻找“存钱搭子”的人,有不少是年轻妈妈,包括32岁的陈小姐。

陈小姐和丈夫在中国中部的河南省供养两个孩子和四位老人,她给自己的家庭算了笔帐:孩子的教育和医疗,一个需要65万,就算打个折扣按40万算,两个也需要80万。 四位老人没有退休工资,假如从60岁开始给每人每月给500元,到85岁就需要60万,还不包括生病等突发状况。 而整个家庭还至少要购买一套房,一辆车,共需100万。

她甚至还想到了两个儿子未来娶媳妇的钱,最低每人需要给100万。 还有她和丈夫的养老问题等等。

这样算下来,陈小姐认为,“500万元只能说勉强活着,800万就要更多的选择权,1000万才能生活的还不错”。这个数字着实让她吓了一跳。

陈小姐做美容生意,近几年来不仅客量减少,很多熟客也在缩减自己的开支。

“要么不再购买,要么原来在这进行高消费的(老顾客),变成了基本需求消费,所以对于我们的收入来说,面临着很大的挑战”。

今年,她又怀上了三胎,“存钱的意愿比往年更强烈了。”

许多像陈小姐一样的人在“存钱搭子”群组里分享各种各样的省钱技巧。有的提倡断舍离,善于利用二手平台转让物品。 有的呼吁极简生活,拒绝在网络促销时大规模囤货,生活必需品用完再买。 也有人分享兼职渠道,表示能赚一点是一点。

而陈小姐自己却选择效仿上一辈人的理财方式——把现金存在家里。 她准备了橡皮筋和盒子,每个月工资入帐后,就到银行把大头的钱取出来,放在家里。等存够了一定金额,比如5万,再到银行存成定期。

“看着踏实。” 她说,每个月看着盒子里的钞票一点点厚起来,特别有满足感。

她在小红书上记录自己的存钱日记,自我监督进行强制储蓄。

陆曦助理教授说,“向社会投资的系统性风险过大,而带来的实际回报率非常低,对于老百姓来说,就觉得已经没有现金存款更合适的了。”

不仅用现金存款,还用现金消费。在如今高度数字化的中国,连在市场买菜都是扫描二维码进行电子支付,极少有商户还保存零钱找给客户,用现金买单的行为非常罕见。然而的确有不少年轻人反其道而行之。

许多人表示,存现金能给自己的消费行为制造障碍,限制购买欲望。

“怎么不方便怎么来”,陈小姐说,“消费的时候会更加受到限制,也是想通过这样强制性的措施来迫使自己产生危机意识,延迟满足。”

她还说,如果是购买较贵的物品,需要等银行卡里积攒到足够的钱后再去消费。“在想买东西的时候打一个时间差,借助这个时间差来确定自己是不是真的需要这件东西。”

“算是强制促使自己储蓄的一个手段吧”,她说。

现如今,Venmo、PayPal等数字支付平台改变了人们使用和保存手头现金的方式,加上疫情期间为了防止病毒蔓延,导致大多数人很少随身携带现金,更不用说在家存放现金了。

从理财专家的角度看,家中藏有大量现金不是个好主意,原因是将钱存在银行的支票账户、储蓄账户、信托和货币市场存款账户、个人退休账户以及定期存款,只要金额在25万美元以下,都受到联邦存款保险公司的保护,无论银行是否破产,联邦政府保证客户可以拿回存款。

但藏在家里的钱却有可能被小偷光顾、或遭到意外之灾,比如火警、水淹、风灾、地震,或者日久天长遗忘了;有些人将钱藏在家具或衣物中,也有可能不小心被家人丢掉或卖掉;还有藏钱者如果突遭意外,但生前没有告诉家人藏钱地方的话,这些钱很可能就会永远不见天日。

最近GOBankingRates一项调查发现,大多数美国人(70%)在家中保留500美元或更少,而14%的人保留的钱在500美元至1,000美元之间,7%的人保留的钱在1,000美元至2,000美元之间,4%的人保留的钱在2,000美元至3,000美元之间,5%的人家里存有超过3000美元现金。

虽然很多人不想在家中存放数千美元现金,但总有一些意外事件可能导致你需要手头有现金,特别是从灾难性天气(如飓风和野火)到停电等紧急情况。如果无法使用数字货币或银行系统出现故障,拥有现金可以让人们轻松获得汽油、食物和药品。

然而,手头应该有多少现金呢?专家的答案是:这要看情况。

保留最低限度的现金

从安全角度来看,现金是最不安全的资产。Castle Rock Investment Company首席顾问、CFP(国际金融理财师)瑞安‧麦卡蒂(Ryan McCarty)对GOBankingRates表示,在发生火灾或盗窃时,将家里现金保持在最低限度是一个很好的经验法则。然而,金融专家们对于你应该留在家里现金的“最低限度”存在争议。

Spark Financials所有者、CFP丹妮尔‧米拉(Danielle Miura)对GOBankingRates建议说,“你手头应该留有足够的钱来购买几加仑汽油、支付送货小费或在不幸事件中提供帮助。”对她来说,这意味着在家里保存大约100到200美元。

“应急资金不应该放在家里。”米拉补充道,“它们应该存储在你选择的高收益储蓄账户中。”

麦卡蒂接着说:“就金额而言,不要让你的现金超过应急基金总额的10%和/或10,000美元。”

留有足够的紧急费用

金融网站The Wallet Moth创始人亚斯明‧珀内尔(Yasmin Purnell)向GOBankingRates建议,手头应保留足够现金,以备在紧急情况下,需要为“临时住宿、食物和饮料、汽油和药品”提供费用。

她说:“根据一般经验,在家中拥有1,000美元现金将确保你至少可以在紧急情况下支付即时费用。”

为什么低于1,000美元是理想的选择

Cobblestone Capital Advisors副人际关系经理杰西‧克莱默(Jesse Cramer)认为,低于1,000美元是理想的选择。

“这因人而异,但低于1,000美元金额几乎总是首选。”他对GOBankingRates说,“根本没有足够充分理由在家里存放大量流动现金。银行更加安全。”

确保现金安全

Tiger Financial董事总经理马修‧戴利(Matthew Dailly)对GOBankingRates表示,无论你家里有多少现金,你都希望保证其安全。

“你需要为它找到安全的地方存放。”他说,“如果你的房屋因洪水或火灾而受损,大量现金损失可能在几秒钟内发生。防火安全存储是个好主意。”

麦卡蒂建议,出于安全考虑,钱应该与家里任何其它贵重物品一起存放在锁紧的保险箱中。

“确保保险箱防火且防水,以避免造成任何损坏。还要确保偶尔存入和更换纸币,这样纸币就不会太旧。”他说。

家中存放现金避免犯的几个错误

将现金存放在容易被发现的地方,如钱包里、抽屉底部或床垫下面,是非常危险的做法。

有些人可能会将现金放在常用的储物盒或文件夹中,认为这样既方便,又不容易遗忘。然而,一旦有人误拿储物盒或文件夹,或者发生火灾、水患等意外情况,现金可能会受到损失。

有人喜欢在家中某些物品上做出明显标注,比如书籍中、瓶子里、罐头底部等,将现金藏在其中。然而,这些标记往往会成为不怀好意者的线索。

家中常放置值钱物品的地方,如首饰盒、保险柜等,也不适合存放现金。

家中可能会发生水灾、火灾等意外情况,因此应该避免将现金存放在容易受到这些危害的地方,比如厨房、浴室、暖气设备附近等。

除了选择正确的存放地点外,还应该告知家人有关现金存放的相关信息。

(本文部分参考了GOBankingRates网站报导)

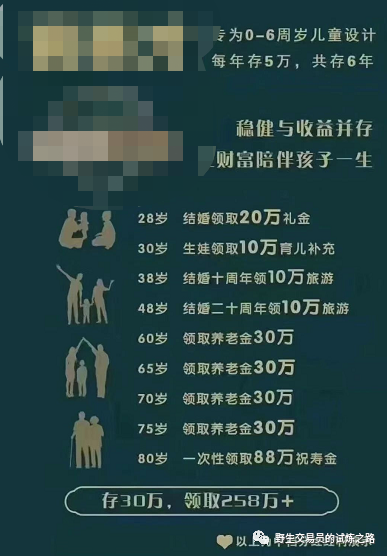

咋一看存30 万取258 万,收益都8 倍了,好厉害。其实这类产品利用了普罗大众对复利的不敏感,用超长时间的复利给人以超高收益的错觉。我们动手计算一下真实的年化收益率是多少,在EXCEL 里列出每笔现金流,然后用XIRR 公式计算就可以了,不会的可以度娘一下,这里直接给出结果:

年化收益3.9%的80 年定期存款,你还会觉得它香吗?收益率只是一个因素,更重要的是,为了让收益看起来很高,大额的现金流支出被压到60 年后,你存钱的目的真的是为了孩子养老?

其实为孩子的未来存笔钱的理念很好,我也正好在做类似的计划,我的目的有两个:一是让女儿在大学毕业开启自己的新生活的时候有笔可以自己支配的启动资金,可以用来出国深造,也可以用来给房子付笔首付;二是给女儿上堂财商课,让她懂得积少成多的道理,知道复利的力量,树立正确的金钱观和理财观。

具体计划:

(1)资金投入:每年年初投入5 万,由于孩子已快8 岁,初始资金投入40 万。

(2)投资期限:15 年,大概刚好到孩子大学毕业。

(3)投资标的:由于属于超长线投资,可以接受较大幅度的回撤,全部投资于权益类资产。具体策略上尽量做到超低频操作,最好一年只操作一两次,佛系投资。

(4)预期收益率:8-15%。基本是希望能跟上指数,如果做的好了能略有超额。

投资结果测算,拿Excel 拉一下就出来了,为了好看按收益率上限先算一下:

15%的复利结果还是很诱人的,15 年的过程中共投入110 万的本金,最后能取走500 多万。当然,要长期取得15%的收益还是相当不容易的,我目测实现的概率小于20%。再拿低限8%算一下,结果约250 万,这也是能令人满意的结果了,目测实现概率可达80%。

当然了,还有一个更尴尬的可能,那就是投资失败,最后还亏本了!!!没关系,把这堂课的名字改改就行了,叫:给女儿的风险教育课。

我又发现了一个巨大的商机:教大家记账。记账是一门学问。每一个人都应该正确学会记账。在我一个正规会计系毕业的汪会计眼里,现在这些记账软件都不行。

格局太小了,根本不能反映你真正的财务状况。记了一大堆垃圾数据,对你的财务决策不产生任何根本影响。

现在记账软件,基本还停留在现金流水这个层次。分类特别细:打车花了多少、吃饭花了多少、衣服买了多少、房贷还了多少。年底一看,截图发个朋友圈:“哎呀,衣服买多了,真没想到买这么多呀!以后一定要节俭了呢!”净整一些细枝末节的东西,浪费大量时间。你一年买衣服买多几千买少几千,对生活不产生任何本质影响。

那些软件给你弄这么细,完全是在忽悠你经常上线。给你一种 “我今天也规划了呢” 的虚假充实感。搞这么复杂没必要。

正确的做法是打开格局,认真思考自己未来生活有啥规划,自己现在财务是个啥状况。记大宗,不要沉迷细节。

还房贷:你一年还十万块钱房贷,这是要记现金外流十万块钱嘛?当然不是。房贷分两个部分:1. 你还的本金;2. 你占用银行资金产生的利息。

刚开始还的时候,占用资金也多,你还的钱大部分是利息,小部分是本金。十万块钱可能两万多还了本金,其他是利息。所以你得记:两万块钱还本金的部分,是你攒的钱,这是你资产的一部分,相当于你在储蓄。利息的部分,才是你真正花出去的钱。(多少是本金多少是利息,你去你银行 app 的贷款明细里就能查到)

这当然要分开记。差别就在于,到了年底,你看还了这么多利息,手上的钱没拿去还贷,却买了一大堆基金。你这些基金收益,可能还不如提前还贷节省的利息。算清楚这些,你在网上提问 “我有一笔钱要不要提前还贷款” 时,就不用瞎问,自己想一下就更清晰。

(当然,基金收益跑不过提前还贷节省的利息不代表一定要提前还贷,因为基金灵活性好,你要用钱的时候可以赎回,房贷提前还了就贷不出来,这得根据你实际情况决定。)

提前还贷的钱当然也不能计支出,这应该计入储蓄。以及提前还贷减少了占用银行的资金,未来每个月都节省一笔利息。这个你虽然不会记在账上,但约等于你每个月少了一笔支出。(提前还一笔贷款,未来每个月少还多少钱也可以在你的银行 app 里找到)

以及,利息和利息也不一样,你的房贷和车贷利息就不同。也不是说提前还房贷就一定好,多借一些房贷,你手里也宽裕一些,多一些现金流。有人提前还房贷,然后借了个利息更高的车贷。我见过有人说 “不想压力太大”,5% 的房贷不敢借,然后手头紧,买东西刷年化利率 17% 的信用卡。这是在对银行反向扶贫嘛?

当然,提前还贷还要考虑手续费,银行要收手续费的。有的多有的少,以你合同为准。但也不全以合同为准,有时候银行缺钱,巴不得你提前还。这时候提前还款可以手续费打折,乃至于不收(去问你的贷款经理)。这个手续费成本你是不是也应该计算进去?

所以你基金收益股票收益当然也要记。不要觉得 “我没割就是没亏”,非到产生现金流了才记账。当期亏了就是亏了,赚了就是赚了。多少人工资挣了不老少,年底一看没钱了。因为套在股票里。

只看工资收入,不看资产收入,就会导致很多人一出去说工资都是 “年薪多少多少万”,觉得自己可厉害了。没做财务规划,工资辛辛苦苦赚了一个月,结果股票群里一个瞎传的信息就没了。这你不记进去?

房地产当然也要记。你买的房子现在市场价多少了?和你买入时是涨了还是跌了?还是没动?你的持有成本是多少(前面不是让你记利息了嘛)?

今年房地产横盘,房价没动。但你利息还了十万块钱。那就是你赔了十万。或者房价涨了,虽然你今年没挣几个工资,但是涨幅跑赢了,这就是你的睡后收入增加了。这就是你的房地产决策变成了资产增长。

不要说什么 “啊我是个刚需涨跌和我无关”。关系大了。自用房产的涨跌,直接改变你之后置换能拿出来多少钱。

再进一步:潜在成本是不是也可以记一下?假设你是职场新人,刚来到大城市。你想不想在这个城市定居?那你买房需要多少钱。今年房价涨了,你距离定居远了多少?这个涨幅是不是增加了你潜在未来的生活成本?

之前有朋友咨询我买房,我让他出去看房。他不看,说工作忙。我的说法就是:你比较一下,你辛辛苦苦加班,能给你多挣多少奖金。一旦房价在你加班期间涨了呢?辛辛苦苦一年,多赚了十万,然后房价涨了二十万,你在干啥?

天天给公司做业绩,自己收入也越来越多,记一下流水账还觉得自己挺厉害。结果闷头忙了一年,发现离梦想更远了。这就是没有记潜在成本。

你买了房,房价涨了对你真的有利嘛?你有没有换房规划?你的小房子涨了 20 万,你想换的大房子涨了 40 万。你真的赚了?我见过很多刚上车买了小房子的人天天盼着房价涨。你盼啥呢?你的涨了,别人的不涨嘛?这又是不记潜在成本。

多少人被忽悠买了个文旅地产公寓,租又租不出去,和开发商签了代租赁合同,每年给你返租金。然后运营商跑路了。贷款照还,一年去不了几次。你这不记一记?这个错误决策造成的损失,你得少买多少衣服才能省下来?

这些账目,对你的财务决策非常重要。比如,当你想通帮老板加班赚十万,结果错过的房子涨了二十万,本质是在赔钱,你就能抓紧时间看房,避免犯懒耽误上车。你就知道无脑加班,只是在用战术上的勤奋掩盖战略上的懒惰。

再比如,当你发现一线房价就是很离谱,自己怎么提升收入都不足以买房上车。你可能就会开始琢磨,老家省会的新一线城市有没有你这个行业,去那里收入是多少?会不会现在给自己留个退路比较好?这就不会等你到了挺大岁数发现一线留不下,新一线退不回的窘境。

再比如,当你以公允价值计算了你股票基金的亏损。发现你群里那几个所谓的内幕,你跟着操作竟然赔了你一个月的工资,又套了你三个月收入的本金。你下次再看到这种消息,就会谨慎。

我自己有个 excel 表,每个月更新一次。很多数据是自动生成的。五年前我还做了个五年后财务规划,今天打开,和我五年前的规划非常一致。(评论区管我要 excel 表,讲真这个表一点都不重要,每个人阶段不同规划也不同,反而是有上面这些思路比较重要。)

总之,不要总盯着自己买奶茶买衣服那仨瓜俩枣。抓大放小,记一些大东西。记账方法体现了会计对业务模式的理解程度。同样,转变了记账思想模式,也提升了对人生规划的理解程度。

所以应该开个课讲这些。但我懒,开课是不可能开课的,这么好的商机免费送给大家了。